Le factoring, élément incontournable pour dynamiser le tissu des start-ups et des PME, Article du Banquier Bessaih Nazim

Article publié le 18 Septembre 2021

Le développement des start-ups et des PME constitue deux leviers de la diversification économique et du développement devant permettre la transition économique vers une économie plus intégrée.

L’enjeu du développement des PME figure parmi les actions prioritaires de la feuille de route des pouvoirs publics. Cela-dit, le système bancaire et financier actuel propose une offre de produits incomplète et inadaptée aux besoins de l’écosystème. Il faut noter par ailleurs que la conjoncture économique actuelle est assez défavorable, avec les gros ordonnateurs qui sollicitent davantage les longs délais de paiement, au point que le problème de financement est devenu l’un des premiers freins au développement des start-ups et des PME en Algérie.

En tenant compte des orientations macro-économiques des pouvoirs publics, notamment pour agir sur la balance des paiements dans une logique d’import substitution, le but est d’encourager les investissements en optimisant la chaîne de valeur interne comme l’agro-industrie incluant des processus de transformation de l’agriculteur au produit fini packagé, ou alors le secteur de la logistique ainsi que d’autres secteurs à fort potentiel de croissance, telles que les nouvelles technologies (télécom et digital), qui représentent aujourd’hui près de 4 % du PIB, sachant que la moyenne régionale est de 8%, et que l’Algérie a le potentiel d’atteindre les 8% à 10% du PIB.

L’Algérie, pays de 44 millions d’habitants, est le premier en ce qui concerne l’indice de développement humain (IDH) de l’Afrique continentale, avec une ressource humaine bien formée et innovatrice ; l’Algérie est la quatrième économie d’Afrique sur la base du PIB, avec un marché de consommation intérieur relativement profond, couplé à une compétitivité des facteurs attractive à l’échelle régionale (coût énergétique, ressource humaine, etc.) et un positionnement géopolitique et géographique offrant de très bonnes alternatives à l’export, notamment sur le continent africain. Paradoxalement, l’Algérie enregistre un nombre très insuffisant de vraies PME, voire de start-ups créatrices de valeur, alors qu’elle a impérativement besoin de développer ce segment d’entreprises pour être dans une logique d’intégration en sortant du tout-import pour devenir une plateforme à l’export.

Le développement et l’implication de ces entreprises dans la quête d’une croissance économique élevée (pouvant atteindre les deux chiffres) et durable, ainsi que la création d’un grand nombre d’emplois et une intégration importante de la valeur incluant PME et start-ups, auront comme impact une amélioration des offres produits et services destinés à la population en interne, voire même à l’export, cela pour un pays qui a grandement besoin de diversifier ses ressources en devises.

L’accompagnement de cette ambition ne peut s’articuler qu’autour de produits et solutions bancaires adaptés.

L’un des leviers majeurs reste l’affacturage (le factoring) comme évoqué dans plusieurs conférences et rencontres sur la réforme du système bancaire. En outre, il est à préciser que l’objectif d’un million de PME (le chiffre exact étant 1022611 petites et moyennes entreprises) a été atteint en fin 2017. Néanmoins, la quasi majorité des PME est à 97% constituée de Très Petites Entreprises (TPE, moins de 10 salariés). Le nombre de start-ups dans cette catégorie est insignifiant. La petite entreprise représente 2,53% et la moyenne entreprise 0,31%.

Cela nous permet d’arriver à la conclusion que le secteur de la PME est bon qualitativement, mais faible quantitativement. Ces PME (personnes morales) activent principalement dans les services à hauteur de 52,52%, le BTPH avec 30,34%, les industries manufacturières avec 15,52%. Il en ressort implicitement de ces chiffres que les PME, voire les start-ups, n’ont pas la taille critique pour bénéficier d’accompagnement financier adéquat, et activent dans le même secteur (absence de diversification).

Le tissu des start-ups et des PME reste très dépendant de la commande publique et n’offre pas les critères de bancabilité et d’accès au financement compte tenu de la faible structure capitalistique. Une transformation est nécessaire pour répondre à l’un des défis majeurs du pays, qui est de faire évoluer les leviers de croissance vers une croissance par le marché et l’écosystème. En effet, il ne peut y avoir de développement de l’écosystème des start-ups et des PME sans les instruments de financement adéquats pour cette typologie de sociétés, notamment le factoring.

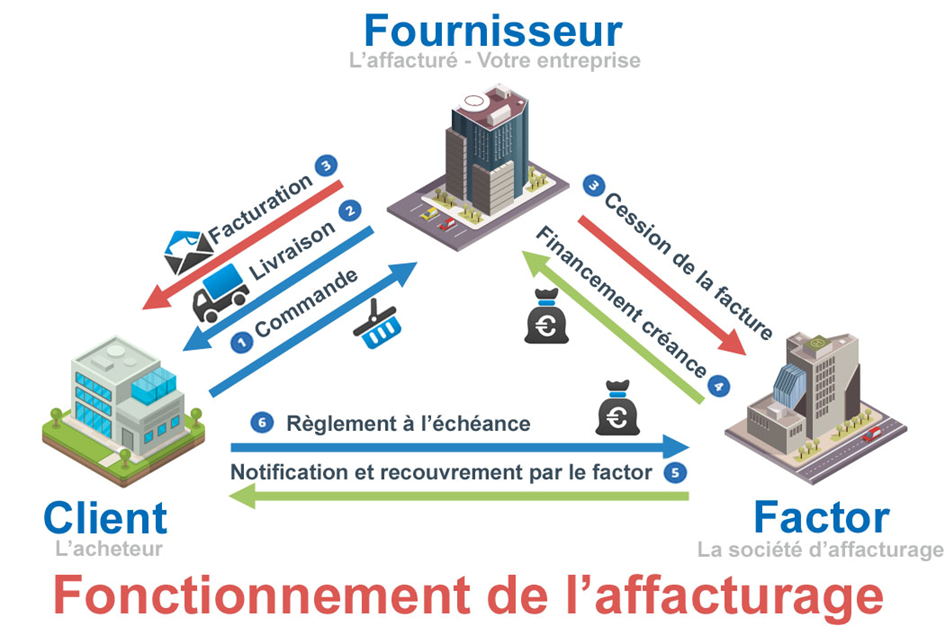

Le factoring est une technique de gestion financière par laquelle une société financière (le factor) gère dans le cadre d’un contrat (contrat de factoring) le poste client d’une entreprise en finançant ses factures clients généralement à hauteur de 90%, par le recouvrement de ses créances nettes de réserve et en les garantissant. En clair, cette solution permet à la start-up ou la PME d’éviter le risque de ne pas être payée par les clients et donc d’éviter certaines difficultés financières entre la période où la société effectue une facturation et la période où le bénéficiaire paie réellement la facture (notamment le retard de paiement). En outre, la cession à une société de factor fera que la créance sortira du bilan de la PME ou de la start-up, ce qui leur permettra de continuer à prendre d’autres commandes et de s’approvisionner sans le poids des anciennes créances encore impayées.

Le dispositif légal existe. En effet, le factoring est une solution de financement à court terme prévue par le code de commerce algérien via ses articles 543 bis 14, 15,16, 17 et 18 du Décret exécutif n°95 331 du 25 octobre 1995, relatif aux conditions d’habilitation des sociétés pratiquant le factoring. Le factor exerçant à titre professionnel sous la forme d’une société commerciale spécialisée, assimilable à une société financière, régie par la législation et la réglementation applicables aux sociétés commerciales. En termes plus simples, il s’agit de parachever la législation sur le factoring pour rendre applicable et praticable cette formule de financement via les banques commerciales présentes, et ainsi permettre une régulation centralisée via la banque d’Algérie étant bien outillée au travers de la centrale des risques, qui dispose des instruments de supervision et de régulation nécessaires.

Il est à signaler que depuis 1995, nous constatons la non émergence des sociétés de factoring, alors que la réglementation algérienne prévoit cette technique de financement. À ce titre, il est recommandé de faire évoluer la législation actuelle, notamment la loi monnaie et crédit, en intégrant le factoring avec des règlements y afférant afin de permettre aux banques de s’approprier ce mode de financement sous forme de filiales ou de produits internes au guichet bancaire comme pratiqué dans d’autres pays. Dans le but de faire émerger cette activité bancaire au profit des PME, des start-ups et de manière générale au bénéfice de tout l’écosystème, de l’ordonnateur initial au dernier sous-traitant, il devient plus que nécessaire de finaliser le cadre légal actuel. Notons que dans de nombreux pays, le factoring est un instrument naturel à mettre à la disposition de la PME. Cette solution permettra d’accompagner le développement des PME, en particulier, des start-ups, malgré la faiblesse de leurs fonds propres (montant des capitaux propres, souvent très modestes pour cette typologie d’entreprises) ; Cette solution déconsolidante permet de neutraliser l’impact sur le ratio d’endettement et le post-créance.

Aussi, nous pouvons dire que le factoring peut ne pas être en contradiction avec les exigences des produits dits islamiques et peut être assimilé à un produit compatible avec la charia au regard de la structure de prise de risque avec un achat pur et simple de créance pouvant être rémunéré via le paiement d’une commission et non pas d’un intérêt au sens universel (sous réserve de sa validation par le haut conseil islamique).

Un autre avantage, qui se résume dans le fait que le factor prend en charge le recouvrement des créances, dont les procédures complexes nécessitant une certaine expertise, ce qui permet à l’entreprise de gagner du temps et de se concentrer sur sa croissance et son développement. Aussi, comme le veut la pratique, une opération de factoring peut être couverte par une police d’assurance-crédit type Cagex ou autres subrogées, en garantie d’une couverture pour la banque ou la société de factor.

En conclusion, le dispositif légal existe, mais que manque-t-il concrètement ?

Sur le plan de la régulation il faut définir par arrêté le montant de l’actif net tel que prévu par le décret exécutif n° 95 331 du 25 octobre 2020, notamment son article 07.

Aussi, voir la possibilité de transférer l’agrément des sociétés de factoring au Conseil de la Monnaie et du Crédit ou à la Banque d’Algérie comme pour les établissements financiers de leasing et/ou le département leasing des banques.

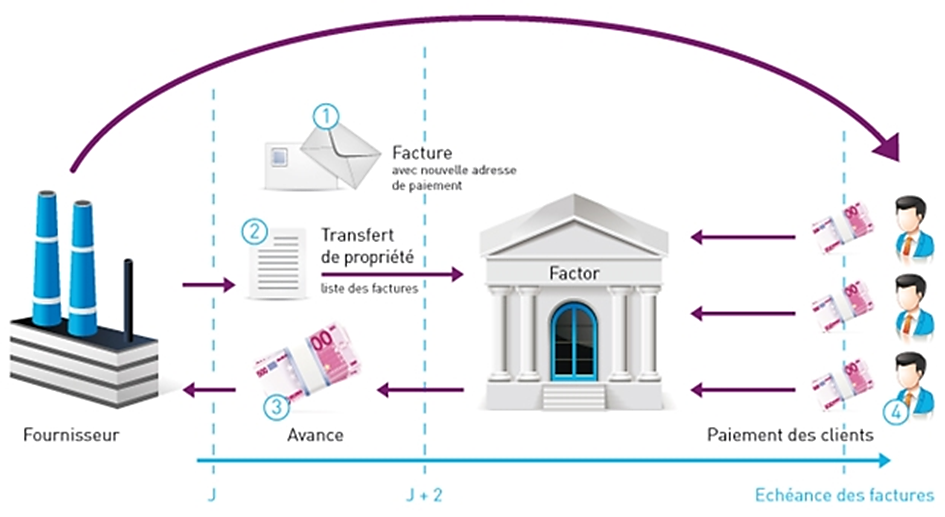

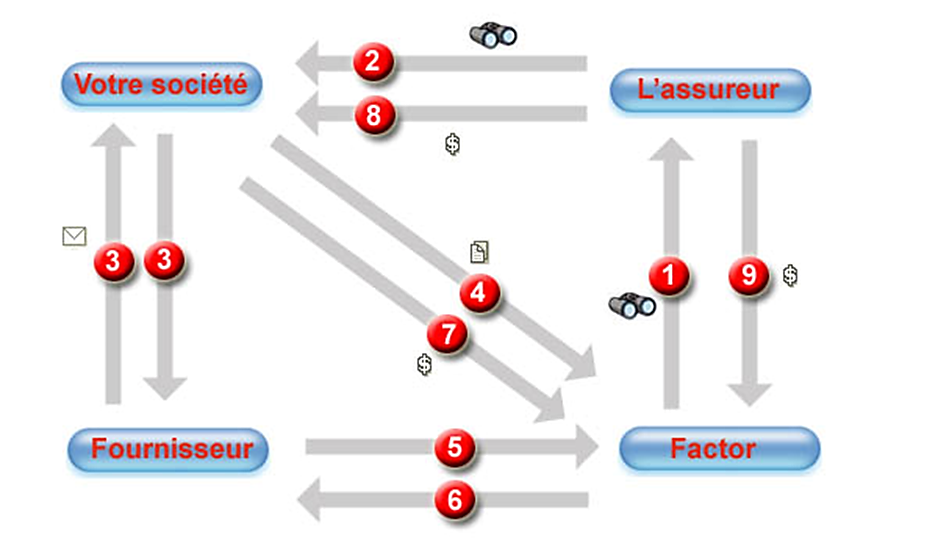

Schémas illustratifs :

Schéma opérationnel de factoring

Schéma opérationnel de factoring silencieux

Fonctionnement du reverse factoring (l’affacturage inversé)

Le factoring permettra d’assurer :

- Une croissance durable de l’écosystème des PME par l’allégement du poste dette des entreprises.

- Une offre ciblant le maximum de clients y compris la clientèle exigeant des financements charea compatible.

Références bibliographiques :

- Direction générale de la veille stratégique, des études et des systèmes d’information, Ministère de l’Industrie et des Mines. Bulletin d’information statistique de la PME n°35, édition novembre 2019.

- Service Économique Régional d’Alger (SER), Direction Générale du Trésor (DG Trésor), Ministère de l’Économie et des Finances. Lettre économique d’Algérie n°86, édition octobre 2019.

Présentation de l’auteur :

Mohamed-Nazim BESSAÏH, banquier de métier et expert ayant occupé des postes de direction au sein d’organismes bancaires internationaux pendant plus de 20 ans (dans le corporate banking, financial institutions, trade et cash management). Il est en outre contributeur de plusieurs think tanks de réflexion autour du doing business en Algérie.

Article publié par l’équipe du Centre Algérien de Diplomatie Économique.